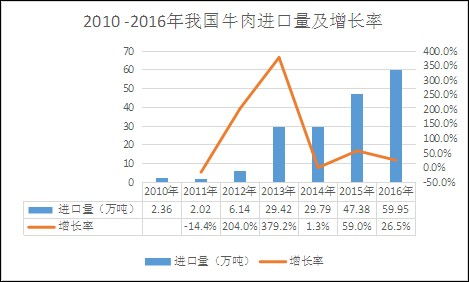

2020年,中国进口肉类总量达到991万吨,同比增长60.4%,创下历史新高。这一数据反映了国内肉类消费需求的持续增长以及对进口肉类依赖度的提升。本文将从市场现状、影响因素、发展趋势及市场调查服务角度,全面分析中国进口肉类行业。

一、2020年中国进口肉类市场现状

2020年,中国进口肉类总量中,猪肉进口量为439万吨,同比增长108.3%;牛肉进口量为212万吨,同比增长27.6%;禽肉进口量为155万吨,同比增长74.7%。进口主要来源国包括巴西、美国、阿根廷、澳大利亚和欧盟等。市场驱动因素包括:国内生猪供应受非洲猪瘟影响导致缺口,消费升级推动高品质肉类需求增加,以及国际贸易协议的便利化。

二、行业影响因素分析

- 国内供应与需求矛盾:非洲猪瘟疫情导致国内猪肉产量下降,进口成为重要补充。

- 政策支持:中国扩大肉类进口关税配额,并与多国签署贸易协议,降低进口壁垒。

- 消费趋势:随着居民收入提高,对牛肉、禽肉等高品质、多样化肉类的需求上升。

- 冷链物流发展:进口肉类依赖高效冷链系统,2020年冷链基础设施进一步完善。

三、发展前景与趋势

未来几年,中国进口肉类行业预计将保持增长态势,但增速可能放缓。趋势包括:进口结构多元化,牛肉和禽肉占比提升;供应链数字化,提高溯源和效率;绿色和可持续肉类进口受关注。市场竞争加剧,国内企业需加强品牌建设和质量控制。

四、市场调查服务的重要性

针对进口肉类行业,市场调查服务提供关键数据支持,包括消费者偏好、价格波动、政策变化和竞争格局分析。专业机构可通过调研帮助企业把握市场机遇,优化进口策略,降低风险。建议企业利用市场调查服务,制定长期发展规划。

2020年中国进口肉类行业在总量和结构上均有显著变化,未来发展潜力巨大,但需关注国内外市场动态,通过科学调查服务实现可持续增长。